近年来,互联网电子商务发展迅速,给保险业带来了巨大冲击和变革,互联网保险成为保险业的必然选择。2013 年 11 月 6 日,由平安保险董事长马明哲,腾讯 C EO 马化腾和阿里集团董事局主席马云共同出资设立的全国首家网络险企——众安在线财产保险有限公司成立,越来越多的人开始真正系统地关注互联网保险的发展现状以及思考互联网保险发展过程中存在的问题,并相应的提出解决问题的对策,努力让互联网保险在日新月异的信息技术变革中抓住机遇,迎接挑战。

2014年,互联网保险业务规模继续大幅增长,2014年底有85家保险公司开展了互联网保险,比上年增加了26家,其中,中资公司58家,外资27家,当年保费收入858.9亿元,同比增长195%。占总保费收入的比例由2013年的1.7%增长至2014年的4.2%;对全行业保费增长的贡献率达到18.9%,比2013年提高8.2个百分点。2011年至2014年间,互联网渠道保费规模提升了26倍,已经成为拉动保费增长的一个重要因素。

2013年中国互联网保险各险种用户购买率及网购渗透率

新高度市场调研( http://www.xingaodu.cc)发布的《2015-2020年中国互联网保险市场调查及投资评估报告》中显示:2013年,中国保险业收入17222亿元,其中电子商务市场在线保费收入规模达到了291亿元。互联网保险的低成本、服务的便捷性等优势,将给保险业带来巨大的冲击。互联网保险虽然保持着高速发展,但其在整个保险市场中所占的比重还很低,不足3%,这和欧美发达国家相比还有着巨大的差距。2013年,互联网保险规模约占原保险保费收入的1.7%,但年均202%的增长率较为可观,经过一段时间的消费者意识教育和市场培育之后,市场体量将大规模增长,市场主体也会有所增加。

一、互联网保险发展现状及存在的问题

(一)发展速度迅猛,缺乏有效监管

从 2012 年到现在,我国互联网保险处于全面发展的阶段,各保险公司借助官网、保险超市门户网站、离线商务平台、第三方电子商务平台等多种方式开展互联网保险业务。2011 至 2013 年,国内经营互联网保险业务的公司从 28 家上升到 60 家,年均增长达 46% ;保费规模从 32 亿元增长到 291 亿元,三年间增幅总体达到 810% ,年均增长率高达 202% ;投保客户数从 816 万人增长到 5437 万人,增幅达 566% ,由此可见我国互联网保险发展速度之快。

(二)用户数据公开,信息安全堪忧

随着大数据时代的到来,数据公开与共享成为大数据时代的趋势,但数据公开伴随着来自法律、伦理、道德等方面的争议,制约了互联网保险的发展。大数据公开是一把刃剑,一方面数据公开,不仅为依托网络经营风险的互联网保险提供了更便捷准确的数据来源,促进了互联网保险的发展,也将为整个社会创造价值。

(三)经营模式多样,缺乏完善体系

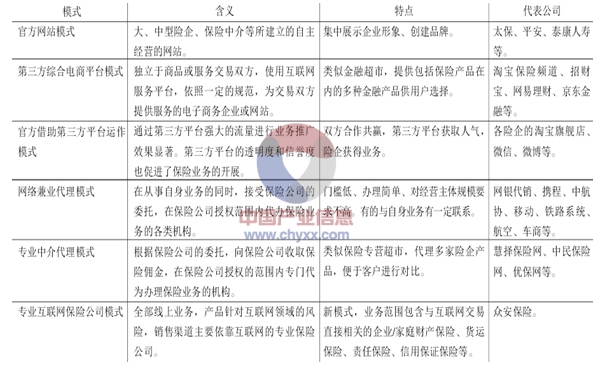

互联网技术与电子商务的发展,使互联网保险的经营模式逐渐多样化。第一,保险公司通过在公司官网提供产品报价,推出官网直销平台,如泰康在线;第二,保险公司选择与网络技术公司合作,利用其网络平台如淘宝网、易保网、慧择网等;第三,保险企业出资成立电子商务公司,如新华世纪电子商务有限公司,第四,由云商集团成立专业保险销售公司,如苏宁保险销售有限公司;第五,保险公司与互联网公司联合组建互联网保险公司,如众安在线财产保险公司;多种多样的经营模式将进一步推进互联网保险的发展。

(四)产品品种单一,结构不甚平衡

我国互联网保险产品以低价值、短期化、低黏度、标准化为主,产品结构单一、缺乏创新。我国互联网保险产品种类不是很多,主要是车险$简单的寿险和理财类保险等标准化产品,其他险种的比例很小,在契合互联网用户消费需求和习惯的个性化产品方面,尤为缺少。

我国互联网保险模式一览

二、互联网保险的优势

1)成本低廉、覆盖面广

保险的天然特性是适合网销的,它无需生产,无需仓储,无需物流,用户有需求即立刻生成保单。互联网保险采用电子商务渠道,直接接触客户,节省了交易中间环节和渠道费用,这意味着消费者将买到更加优惠的保险产品。互联网连接了整个世界,消费者无论身处何时何地,都能轻松快捷地购买到适合自己的产品。

2)挖掘数据、精准定价

基于互联网的大数据有助于促进保险企业与消费者间的信息对称,保险企业通过对数据的深层挖掘还可以使得保险产品依据年龄、消费偏好等更加细分,提供更准确的保险定价服务。在混业经营的背景之下,互联网大数据还可以使综合金融大后台建设得到深化。监管机构同样可以基于大数据进行高效、前瞻、主动性监管。

3)信息透明、便于互动

互联网的发展,创造了前所未有的直达消费者的信息通路,使得保险销售具有直销的特点。它的交互性使客户由传统营销方式中的被动接受者转变为主动参与者,这有助于保险公司更好地了解客户需求,更有针对性地开发产品。建立以客户为导向的销售思路,带来更贴近客户的产品创新和服务创新,是网销能够吸引客户、留住客户的根本,也是渠道生命力的根源。

4)场景销售、产品创新

场景可以激发客户的需求。特定的场景会激发人们对生老病死残带来的风险担忧。传统的推销依靠营销员的话术激发客户的需求,而网络则是客户在自身的体验中自发地联想到未来的风险场景而激发需求,这种需求更加自然,也更加强烈。比如,人们在网上购买机票的时候会担心飞机事故,那个场景激发了购买航意险的需求;人们在淘宝购物的时候会担心货不称心,于是激发了购买退运险的需求。互联网上的产品创新也往往和场景销售相结合。例如在中秋卖赏月险,七夕卖爱情险,过年卖鞭炮险,夏季卖高温险等等,此类产品虽带有一定的争议,但是从产品与销售创新的角度来看不乏肯定之处。

三、互联网保险发展前景分析

一)新锐崛起:互联网保险应运而生

1、互联网保险势不可挡

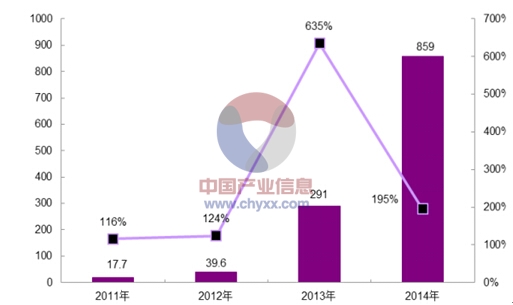

互联网保险在我国虽然起步较晚,但发展迅速。2011 年到2013年间,我国国内经营互联网保险的公司已经从 28 家上升到 60 家,增速达到年均 46%的水平。根据中国保险行业协会的最新统计,目前我国有超过 76 家保险公司通过互联网销售保险,约占全行业主体数的 60%。 2014 年全国互联网保险市场规模达到 859 亿元,同比增长高达 195%;近两年互联网保险投保客户复合增长率高达 230%,互联网保险发展势不可挡。

2011-2014 年互联网保险市场规模(单位:亿元)

资料来源:中国产业信息网整理

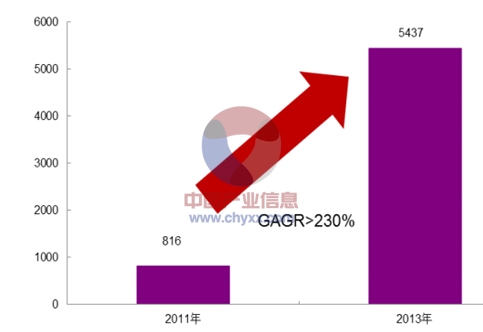

2011-2013 年间互联网保险投保客户情况(单位:万人)

资料来源:中国产业信息网整理

2、政策支持互联网保险发展

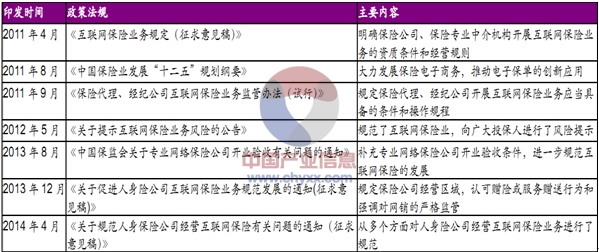

从 2005 年 4 月国务院颁布《中华人民共和国电子签名法》强调电子签名同手写签名或印章具备同等法律效力,以支持电子商务发展以来,保监会相继印发了一系列政策法规保障并支持互联网保险的发展。

近年来互联网保险相关政策法规

资料来源:中国产业信息网整理

2、保险企业大力推动互联网保险发展

互联网保险得以兴起并迅速发展还离不开保险企业的大力推动,2011 年到2013 年期间,通过互联网销售保险的企业从 28 家增加到 60 家,至 2014年下半年,这个数量已经上升到76家,占了整个保险行业主体数的60%。 保险企业如此热衷于互联网保险与传统保险业的发展所受的束缚有着密不可分的关联。2007 年到 2013 年间,中国整体保险收入增长放缓,由 2008年的39.1%到 2011年的-1.3%,中国保险业面临了粗放型增长到增长停滞甚至负增长的过程。2011 年后,保险行业整体的增长速度放缓,保险告别粗放的扩张式增长时期。

2007-2014年中国保费收入(单位:亿元)和增长率变化情况

资料来源:保监会,中国产业信息网整理

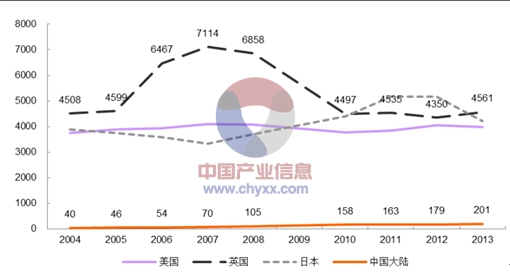

2013 年度中国大陆地区保险密度达到了 201美元/人。(保险密度是按当地人口计算的人均保险费额,反映了该地国民参加保险的程度,以及一国国民经济和保险业的发展水平。)我国保险密度十年来虽然增长迅速,但数值仍然较小。而英美等国同期的保险密度达到了4000—5000美元/人,是我国保险密度的 20 倍之多。对比来看我国保险行业还有相当大的发展空间,传统保险行业亟需变革的大背景给互联网保险发展带来很大的空间和机遇。

多个国家保险密度趋势线(单位:美元)

资料来源:中国产业信息网整理

此外,大型企业寡头垄断的线下保险市场状迫使中小型企业转战互联网,积极寻求新的市场空间,这也在一定程度上促进了互联网保险的兴起和发展。

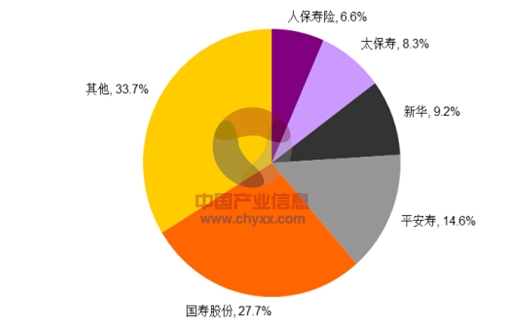

2014 年中资寿险市场份额(%)

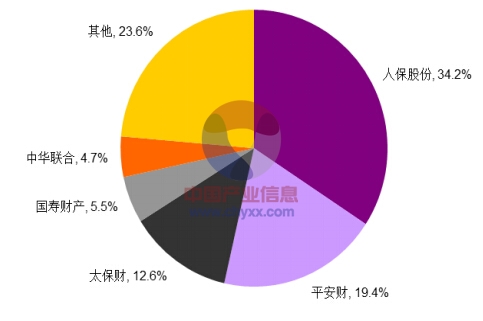

2014年中资财险市场份额(%)

3、互联网普及促使互联网保险发展

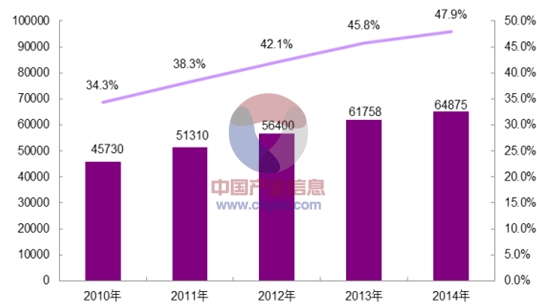

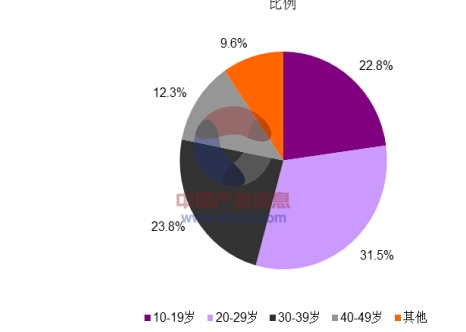

互联网保险的兴起与互联网的迅速普及和人们日益网络化的消费习惯和生活方式有着密切关系。据统计,截至 2014 年 12 月,我国网民规模达 6.49亿,全年共计新增网民数 3117 万人,互联网普及率为 47.9%,较上年上升2.1 个百分点。我国网民20-49 岁年龄段比例合计达到 67.6%,其中 20-39岁年龄段的网民占比达 55.3%,这部分网民正是互联网消费的潜在客户。网络的迅速普及,网民数量的急剧增加,网民年龄分布与网络消费群体年龄的高度吻合,都极大地推动了互联网保险的发展。

中国网民规模(单位:万人)及互联网普及率

资料来源:中国产业信息网整理

中国网民年龄构成

资料来源:中国产业信息网整理

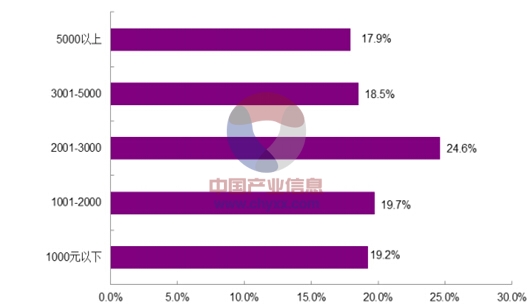

另外,中国网民的收入水平构成正在逐渐提高,收入水平与消费能力成正比,收入越高,可用于互联网保险的消费也越高。CNNIC 数据显示 2014年中国网民收入水平分布在 1000 元以上的比例达 71.8%,较去年上升 5.9 个百分比。2013 统计数据表明,互联网保险用户的特征是相对更高的学历水平和收入水平,我国互联网保险客户收入分布在 1000 元以上的达 80.8%。收入水平的进一步提高必将促进互联网保险的进一步发展。

2013-2014年我国网民收入结构比较

资料来源:中国产业信息网整理

2013年互联网保险客户收入构成

资料来源:中国产业信息网整理

在学历结构和城镇分布状况上,中国网民的发展趋势都与现有互联网保险客户特征存在很大的相似性。因而我们有理由相信,只要中国的互联网进一步普及,网民数量进一步增加,互联网保险行业就大有可为。

二)、互联网保险仍是发展初期

2014 年互联网保险的保费收入为 859 亿元,整个保险行业的收入为 20235亿元,互联网保险的渗透率只有4.24%。这和欧美发达国家相比还有着巨大的差距,数据显示,早在2011年美国保费收入中,网上直销份额已增至 8%左右,可见我国互联网保险仍然存在较大的发展空间。

2010-2014年互联网保险渗透率(%)

新高度市场调研是江西省最大、最具规模的专业市场调查研究咨询机构。

让企业更了解市场,让政府更了解社会!新高度调研,江西行业领导品牌!

江西市场调查公司|江西市场研究公司|江西市场调研公司|南昌市场调研公司|南昌市场调查公司|南昌市场研究公司

全国服务热线:400-800-3040